| |

|

|

|||||

| O INŠTITÚTE | O KONZERVATIVIZME | O M.R.ŠTEFÁNIKOVI |

| KI INFORMUJE

|

[18.08.2019, KI INFORMUJE]

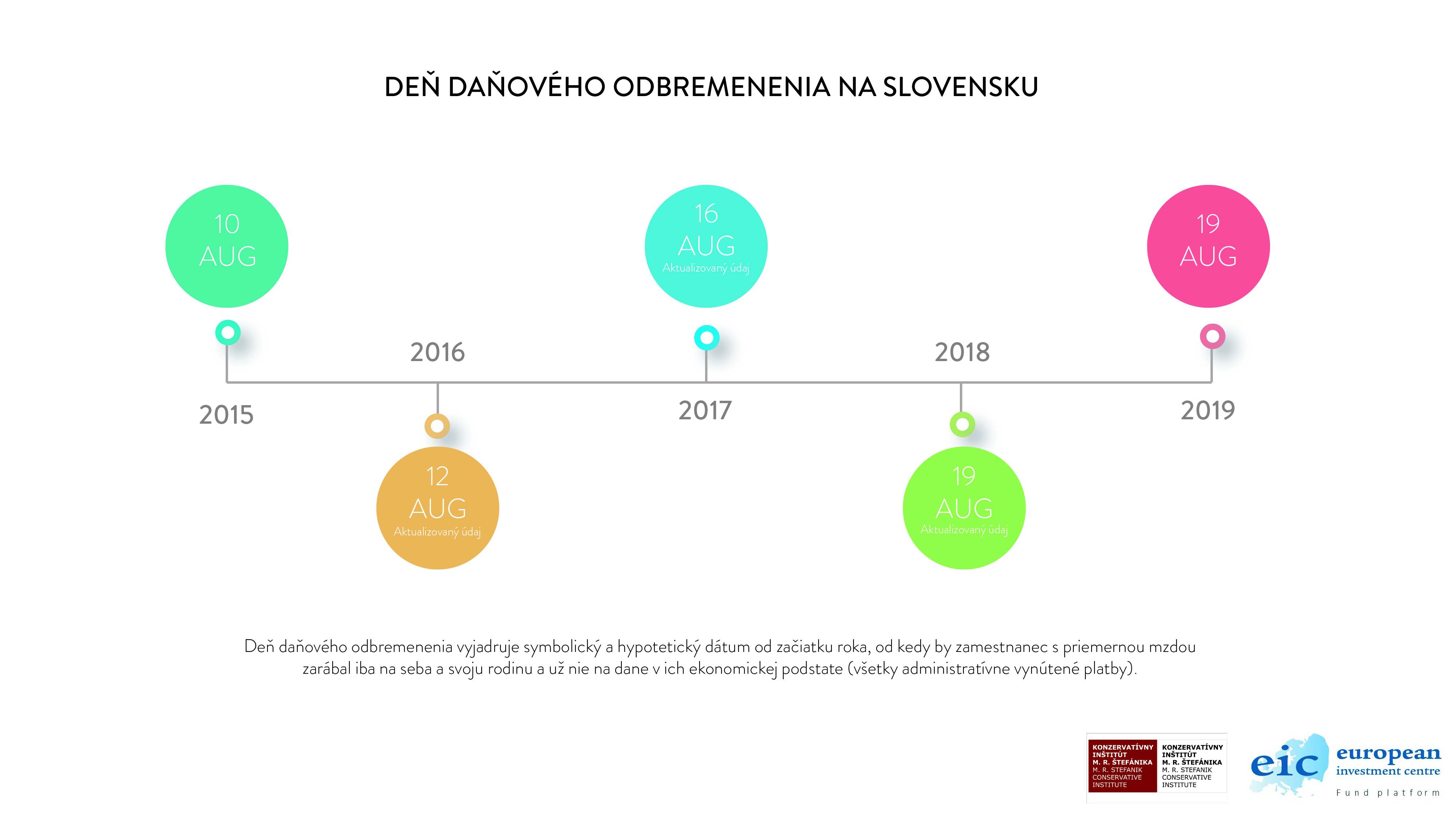

Bratislava | 18. august 2019 - Celkové daňové bremeno v minulom roku dosiahlo 62,5 % vo vzťahu k priemernej odmene patriacej zamestnancovi. Zamestnanec s priemernou mzdou pracoval na zaplatenie všetkých daní vyše 228 dní v roku a až následne začal zarábať iba pre seba a svoju rodinu. Deň daňového odbremenia na Slovensku preto v tomto roku pripadol rovnako ako v minulom roku na 19. augusta, čo je o 9 dní neskôr ako v roku 2015. Najvyšší čas, aby sa na Slovensku začala diskusia nielen o výškach jednotlivých daní a iných parciálnych daňových zmenách, ale komplexne o celkovom daňovom zaťažení vrátane rozsahu a ingerencii štátu.

Aktuálne výsledky prepočtov European Investment Centre (EIC) a Konzervatívneho inštitútu M. R. Štefánika (KI) poskytujú ľuďom orientačný pohľad, koľko ich približne stojí správa, prevádzka a ingerencia verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát, respektíve verejná moc. Celkové daňové bremeno slovenského občana v roku 2018 dosiahlo podľa nich 62,52 % vo vzťahu k priemerným mzdovým nákladom, teda k priemernej hrubej odmene patriacej zamestnancovi s priemernou mzdou (viac v prílohe tlačovej správy). Rovnakou metodikou prepočítané daňové bremeno za minulý rok bolo v Rakúsku podľa Austrian Economics Center ešte o približne 4 percentuálne body vyššie ako u nás, pričom dosiahlo 66,73 %.

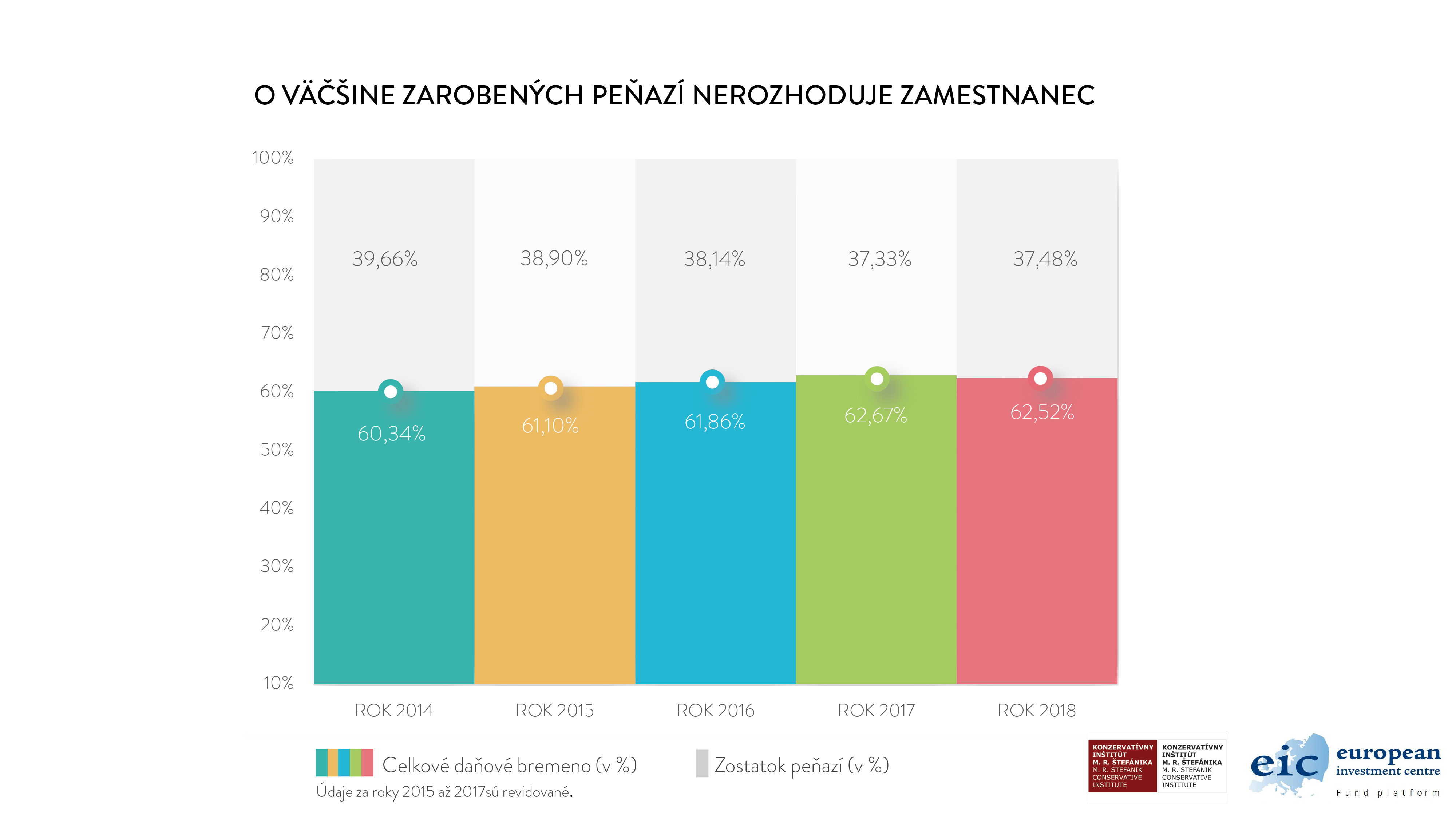

Minuloročné daňové bremeno na Slovensku zostalo takmer na rovnakej úrovni predchádzajúceho roku (podľa aktuálne revidovaných prepočtov), respektíve oproti nemu nepatrne kleslo. Oproti roku 2014 sa však zvýšilo z úrovne 60,34 % o necelé 2,2 percentuálne body (pozri graf nižšie). V tom čase pritom došlo aj vďaka rýchlemu ekonomickému rastu k enormnému nárastu daňových a odvodových príjmov. Tie sa podľa údajov ministerstva financií zvýšili medzi rokmi 2014 a 2018 až o takmer 6,7 mld. eur.

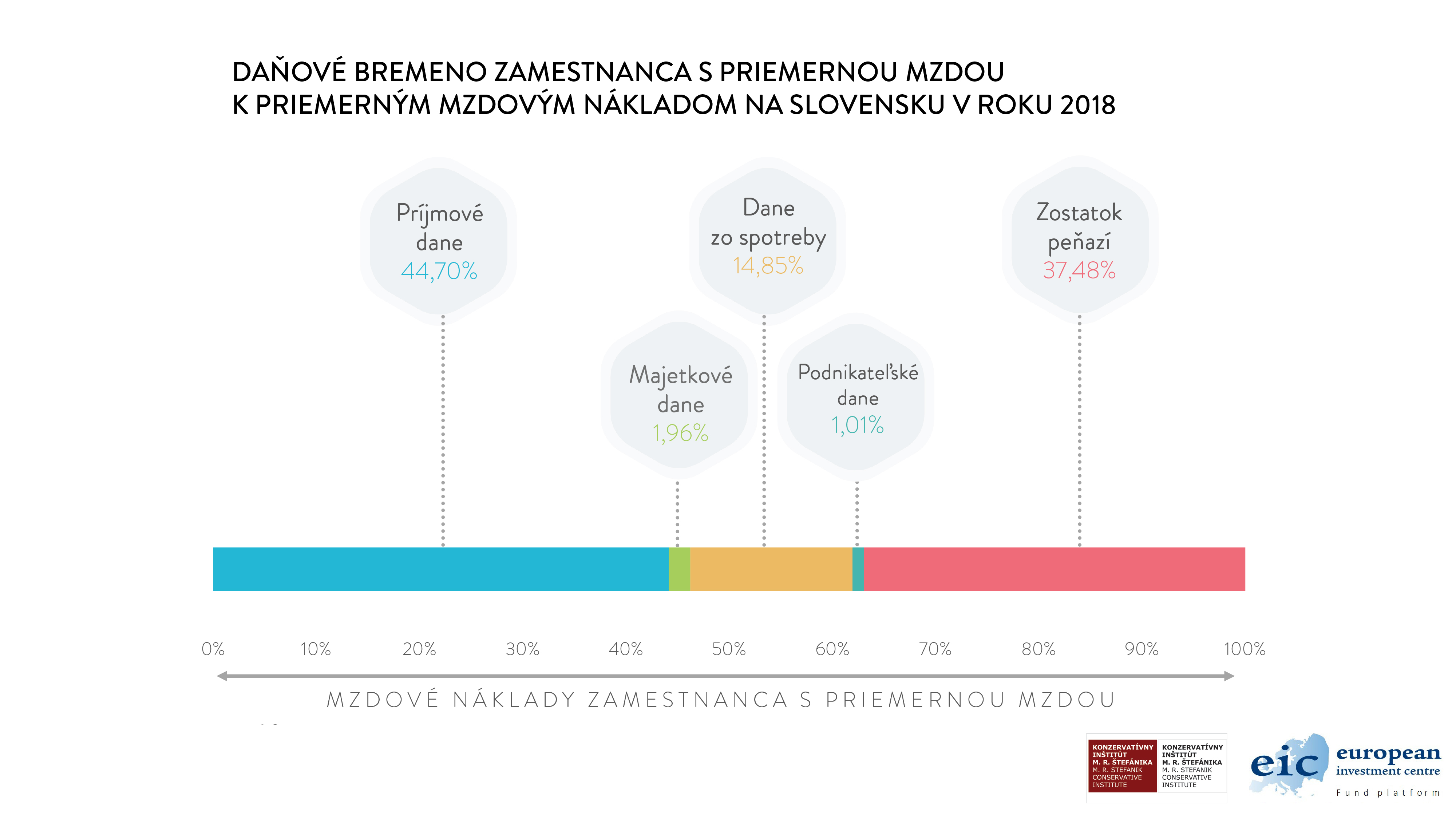

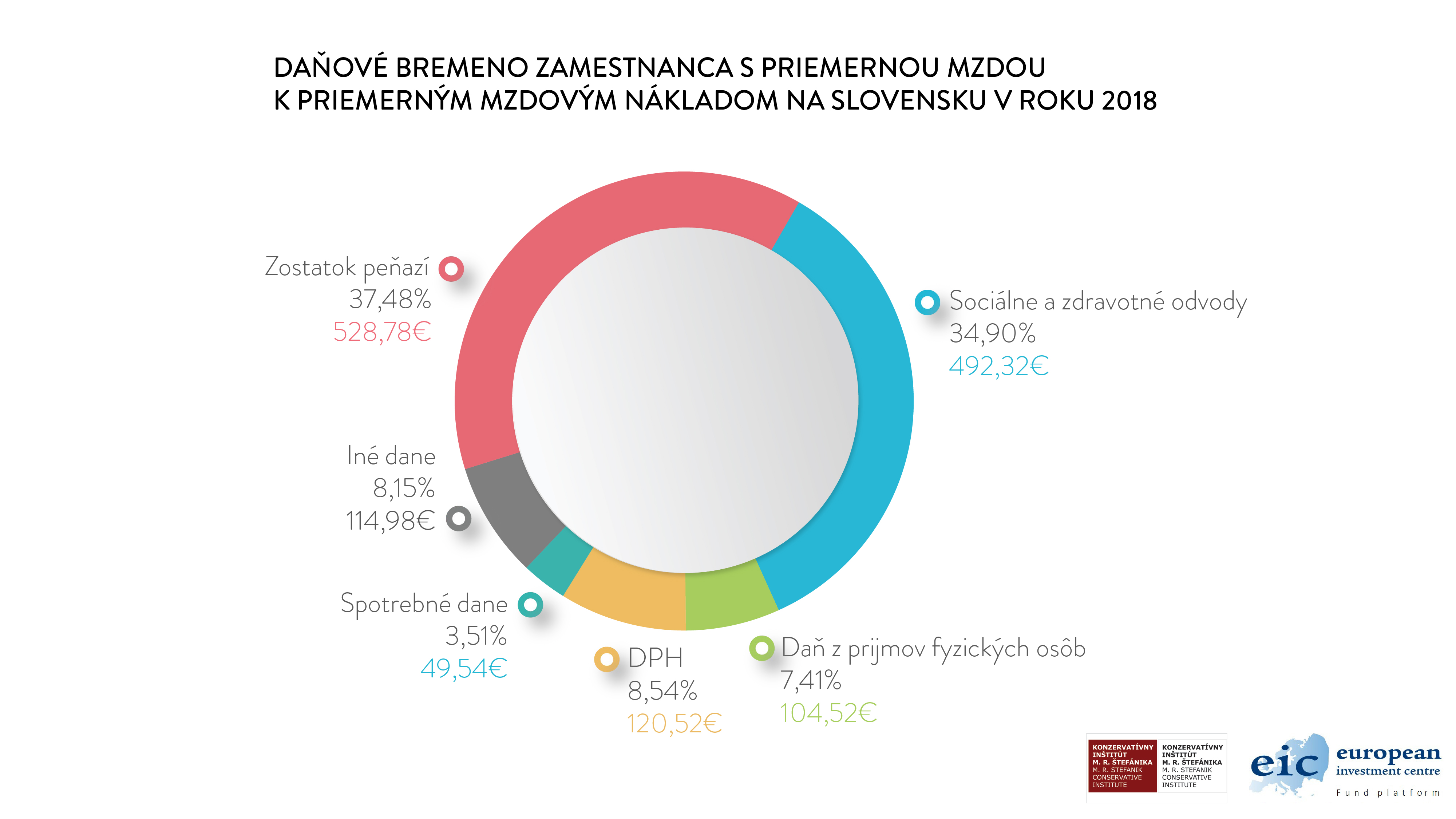

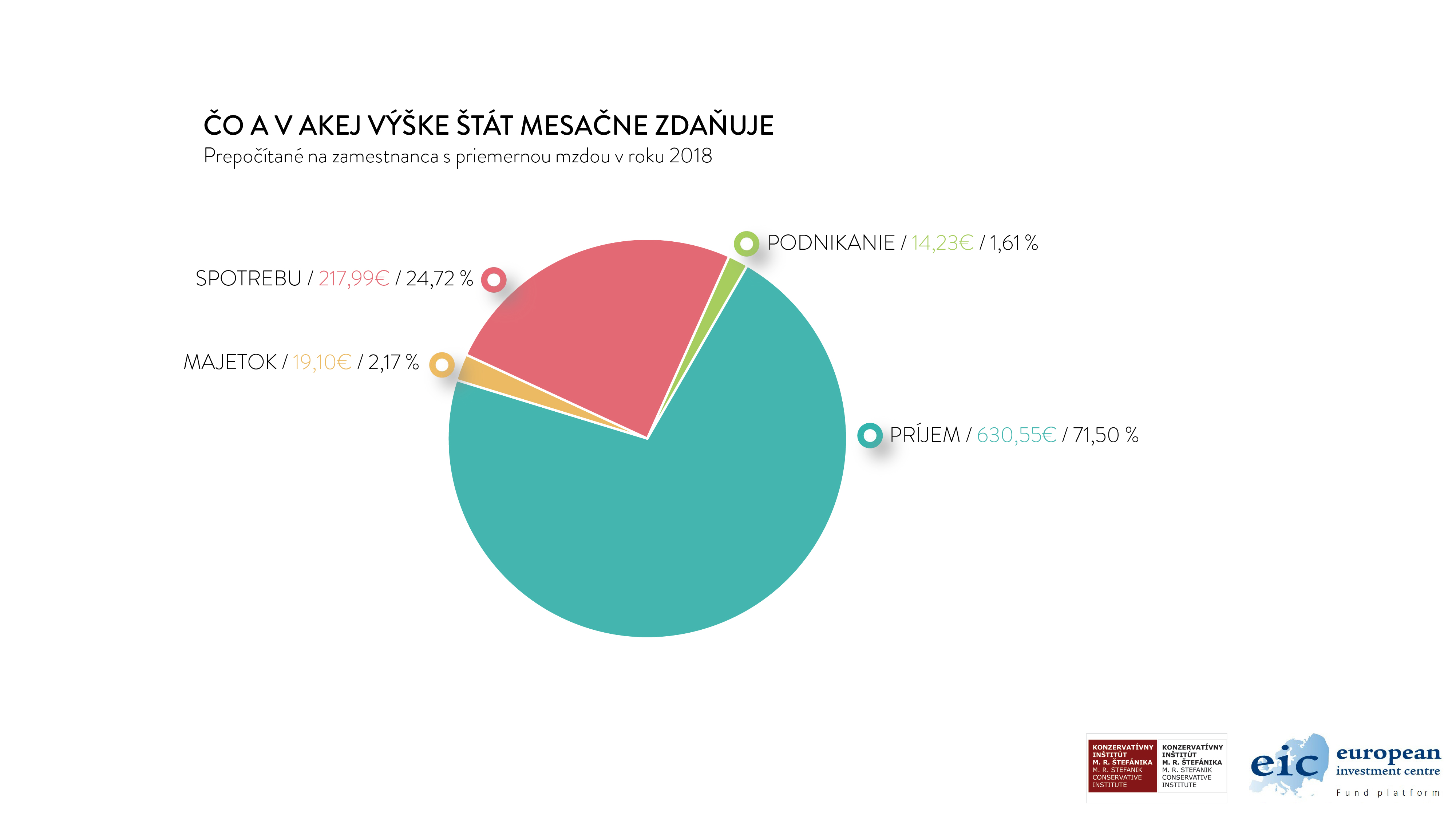

Zamestnanec s priemernou hrubou mzdou 1013 eur na mesiac a s celkovou odmenou, ktorá mu patrí (mzdovými nákladmi) vo výške necelých 1411 eur, tak v minulom roku znášal bremeno všetkých daní v ekonomickom chápaní (akýchkoľvek administratívne vynútených platieb) vo výške takmer 882 eur na mesiac. Takmer o dvoch tretinách jeho celkovej odmeny tak za neho rozhodujú zástupcovia verejnej moci. Zodpovedá to aj podielu z potenciálneho celkového množstva tovarov a služieb, ktoré si kvôli daniam nemohol dovoliť. Len zostatok peňazí v sume 529 eur, respektíve 37,5 % mzdových nákladov, predstavuje reálnu nezdanenú hodnotu tovarov a služieb, ktoré mohol za mesiac nakúpiť z celkovej odmeny vo výške 1411 eur v roku 2018. Z tejto jeho celkovej odmeny mu v roku 2018 odkrojili najskôr príjmové dane (vrátane sociálnych a zdravotných odvodov) 44,7 %, následne majetkové dane takmer 2 % a nakoniec v podobe vyšších cien tovarov a služieb dane zo spotreby 14,9 % a z podnikania iných približne 1 % (graf nižšie).

V kontexte členenia daní podľa právneho stavu predstavovali v roku 2018 sociálne a zdravotné odvody 34,9 %, daň z príjmov fyzických osôb 7,4 %, DPH 8,5 %, spotrebné dane 3,5 % a iné dane necelých 8,2 % celkovej odmeny patriacej zamestnancovi s priemernou mzdou. Zostatok peňazí tvoril spomínaných 37,5 % (pozri graf).

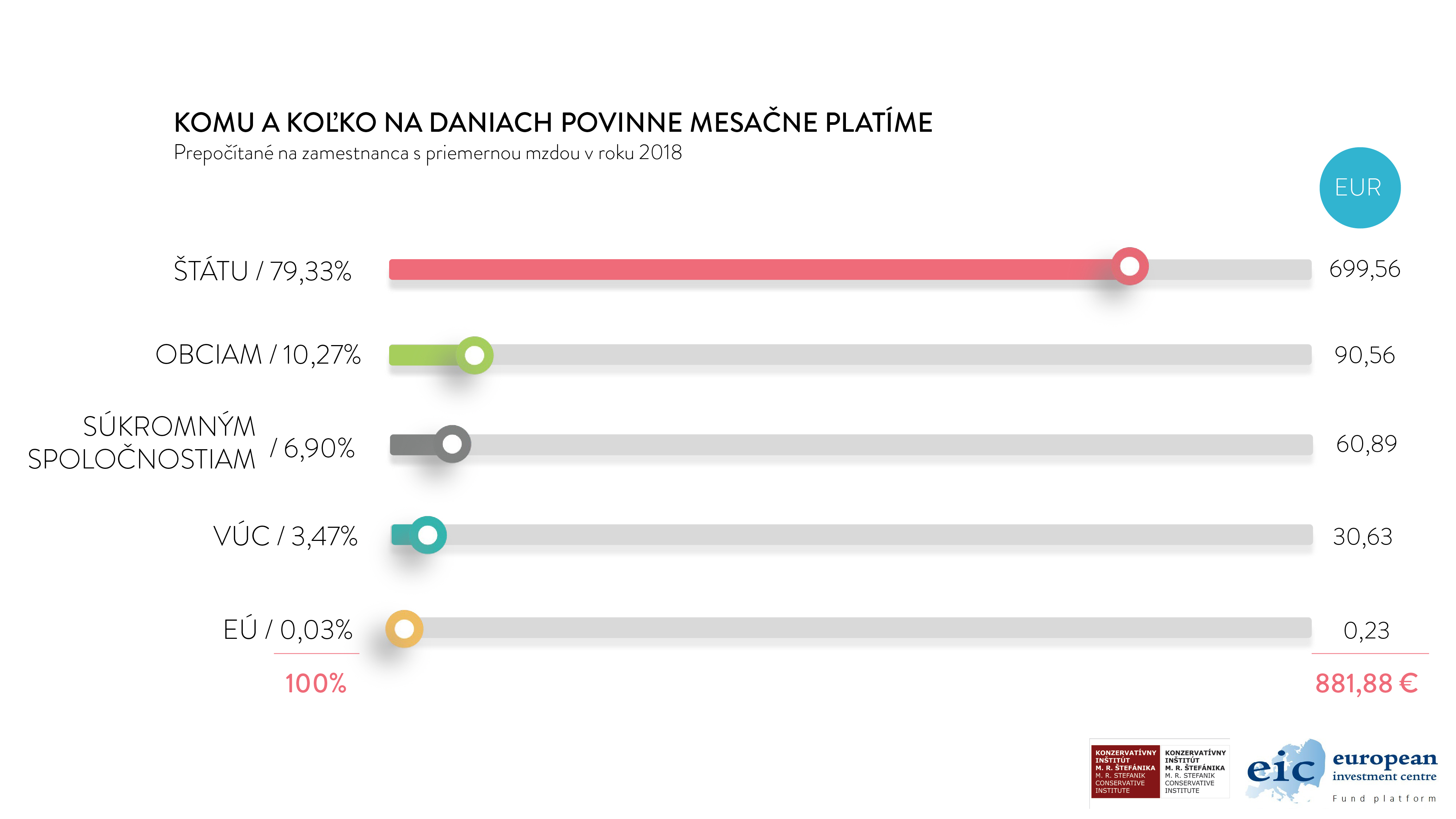

V minulom roku bol zároveň najviac zdanený príjem daňovníka (71,5 % z celkových daní), potom spotreba (24,7 %), majetok (2,2 %) a podnikanie (1,6 %). Spomedzi príjemcov týchto administratívne vynútených platieb najviac nadobudol štát (79,3 % z daní), následne obce (10,3 %), potom súkromné spoločnosti (6,9 %), VÚC (3,5 %) a nakoniec EÚ (menej ako 0,1 %).

Takéto enormné daňové bremeno výrazne podkopáva prosperitu a slobodu ľudí a celkovo má pre nich a ekonomiku značné negatívne dôsledky. Na jeho ďalšie zvýšenie v roku 2019 pôsobia vládou presadené návrhy ako daň z neživotného poistenia, rekreačné poukazy a dočasný osobitný odvod obchodných reťazcov. Je preto podľa nás najvyšší čas na udržateľné zastavenie rastu a znižovanie daňového bremena ľudí, rozsahu štátu a jeho vplyvu na ich životy. Prispieť k tomu by mohol tlak verejnosti a médií, opierajúci sa práve o orientačný prepočet celkového daňového bremena a komplexnejšiu diskusiu o otázkach daní a rozsahu a ingerencii štátu.

Stručne o metodike výpočtu celkového daňového bremena na Slovensku Daň definujeme v jej ekonomickom (nie právnom) chápaní, respektíve ekonomickej podstate ako akúkoľvek administratívne vynútenú platbu verejnému alebo súkromnému subjektu. Medzi dane tak zaraďujeme sociálne a zdravotné odvody, daň z príjmov fyzických osôb a iné príjmové dane, poplatky a iné dane z majetku, nevzťahujúce sa na DPH (miestne dane, koncesionársky poplatok, povinné zmluvné poistenie a pod.), DPH, spotrebné dane, distribučné poplatky pri sieťových odvetviach a iné dane zo spotreby, ktoré sú nabalené v cenách tovarov a služieb a clo, poplatky, odvody a iné dane podnikateľov (dane z podnikania), ktoré tak ako dane zo spotreby prostredníctvom vyšších cien tovarov a služieb nakoniec platia spotrebitelia, vrátane zamestnancov (prehľad štruktúry daní podľa ich ekonomického charakteru a zoznam jednotlivých daní, ktoré sme identifikovali, je v súvisiacej tabuľke). Celková odmena patriaca zamestnancovi s priemernou hrubou mzdou (priemerné mzdové náklady) zahŕňa priemernú hrubú mzdu, sociálne a zdravotné odvody zamestnávateľa a jeho povinný príspevok na stravovanie takéhoto zamestnanca. Celkové daňové bremeno (zaťaženie) ilustratívne vyjadruje percentuálny podiel všetkých významných daní v ich ekonomickej podstate zamestnanca s priemernou hrubou mzdou z celkovej odmeny patriacej takémuto zamestnancovi, teda priemerných mzdových nákladov. Takéto celkové daňové bremeno poskytuje ľuďom určitý prehľad, koľko ich stojí správa, prevádzka a ingerencia celého verejného sektora. Zostatok peňazí predstavuje reálnu nezdanenú hodnotu tovarov a služieb, ktoré si zamestnanec s priemernou mzdou môže kúpiť zo svojej celkovej odmeny (mzdových nákladov). Viac k metodike je k dispozícii v článku Daňové zaťaženie občana SR. Roman Scherhaufer, predseda predstavenstva EIC |

Slovak | English

Slovak | English

Táto webstránka bola vytvorená i vďaka finančnej podpore

poskytnutej prostredníctvom Trustu pre občiansku spoločnosť

v strednej a východnej Európe.

Stránka používa redakčný a publikačný systém Metafox od Platon Group.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Konzervatívny inštitút M. R. Štefánika |

Tel.:

02 / 58 100 188 |